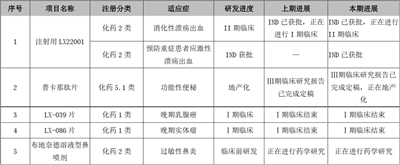

圖為羅欣藥業(yè)主要創(chuàng )新藥管線(xiàn)及研發(fā)進(jìn)展(截至2025年上半年) 數據來(lái)源:公司2025年中報

數據來(lái)源:Wind (截至2025年底)

A股借殼上市八年后�����,羅欣藥業(yè)集團股份有限公司(簡(jiǎn)稱(chēng)“羅欣藥業(yè)”��,002793�。SZ)沒(méi)能“展翅高飛”�,反而要考慮“如何活下來(lái)并補上創(chuàng )新課”�。公司借殼東音股份之初�����,構建了一個(gè)充滿(mǎn)光環(huán)的資本故事�,但72億元的巨額融資換來(lái)的卻是超11億元的累計虧損�����,公司市值斷崖式下跌��。2025年��,公司再次啟動(dòng)8.42億元定增���,用于技改降本���、補充流動(dòng)資金����,目前仍在推進(jìn)中���。

面對沉重的債務(wù)壓力�����,羅欣藥業(yè)近期不得不“甩賣(mài)”資產(chǎn)�����,緩解資金壓力���。然而�,仿制藥高毛利紅利消失疊加創(chuàng )新藥還處于燒錢(qián)期���,羅欣藥業(yè)產(chǎn)品管線(xiàn)單薄�、債務(wù)高企��、現金流惡化三大問(wèn)題未解����,公司能否快速修復現金流并重建研發(fā)體系�����、培育新的增長(cháng)極仍面臨重重挑戰����。

債務(wù)壓力大 “卡點(diǎn)”甩賣(mài)資產(chǎn)自救

一路走來(lái)����,羅欣藥業(yè)的發(fā)展可謂跌宕起伏����。

公司創(chuàng )始人劉保起從藥材經(jīng)營(yíng)部起步�,2005年帶領(lǐng)羅欣藥業(yè)登陸港交所創(chuàng )業(yè)板���,卻因估值低迷和融資功能受限��,于2017年私有化退市�����。

2020年4月���,羅欣藥業(yè)通過(guò)借殼東音股份成功登陸A股����,交易作價(jià)75.69億元����,成為首家實(shí)現港股私有化退市后又在A(yíng)股借殼上市的醫藥公司�,市值一度飆升至180億元�。然而�,羅欣藥業(yè)借殼上市后業(yè)績(jì)表現不甚理想����,2020年至今���,累計凈利潤為-11.39億元����。

另外�,截至2025年三季度末�,公司資產(chǎn)負債率高達61.65%�����,流動(dòng)比率���、速動(dòng)比率均未達到行業(yè)健康水平����。同時(shí)����,公司期末貨幣資金余額為5.05億元�����,短期借款9.70億元�����,交易性金融負債2.17億元����,一年內到期的非流動(dòng)負債1.27億元���。這些數據表明���,公司的短期償債壓力巨大�����,貨幣資金不足以覆蓋短期債務(wù)和一年內到期的非流動(dòng)負債����。

羅欣藥業(yè)的資金困境��,在其近來(lái)的資產(chǎn)處置中顯露無(wú)遺�����。

2026年1月8日�����,公司公告稱(chēng)���,控股子公司山東羅欣將其持有的樂(lè )康制藥100%股權�,以6250萬(wàn)元轉讓給成立僅一年半且無(wú)實(shí)際經(jīng)營(yíng)的君康生物����。截至2025年9月30日�,樂(lè )康制藥的凈資產(chǎn)為7323.83萬(wàn)元��,轉讓價(jià)明顯低于凈資產(chǎn)����。值得注意的是����,樂(lè )康制藥注冊資本為4.2億元���,此次交易價(jià)格不足注冊資本的15%��。

而受讓方君康生物成立于2023年7月����,注冊資本僅20萬(wàn)元�。根據公告���,截至2024年12月31日����,君康生物總資產(chǎn)���、凈資產(chǎn)�����、營(yíng)業(yè)收入及凈利潤均為0元�。

這已是羅欣藥業(yè)近期第二次出售資產(chǎn)���。之前的2025年12月22日�,公司已將子公司持有的羅欣安若維他藥業(yè)(成都)有限公司20%股權����,以512.5萬(wàn)美元轉讓給合作方���。

“這些資產(chǎn)處置收益增加了公司2025年度凈利潤����,但對緩解公司2026年初的償債高峰幫助有限���?����!敝敹悓弻?zhuān)家劉志耕在接受《經(jīng)濟參考報》記者采訪(fǎng)時(shí)表示�,羅欣藥業(yè)短期借款已從年初的7.42億元飆升至9.70億元�,公司仍面臨較大的債務(wù)壓力和流動(dòng)性風(fēng)險����,后續需密切關(guān)注定增進(jìn)展和經(jīng)營(yíng)現金流的改善情況����。

為緩解流動(dòng)性危機���,羅欣藥業(yè)于2025年9月推出定增預案��,擬募資不超過(guò)8.424億元用于“補充流動(dòng)資金”��。然而����,定增需要一定周期���,難解“近渴”�����。在此背景下����,折價(jià)出售資產(chǎn)成為其快速回籠現金的權宜之計����。

研發(fā)投入逐年銳減 持續巨虧侵蝕轉型根基

在資金極度緊張的背景下�,羅欣藥業(yè)將未來(lái)押注于創(chuàng )新藥�����,但令人不解的是����,公司一邊強調創(chuàng )新轉型���,一邊卻在持續削減研發(fā)投入�����。

據了解����,羅欣藥業(yè)是一家集藥品研發(fā)�、生產(chǎn)���、貿易及醫療健康服務(wù)為一體的醫藥企業(yè)集團����。1988年8月�����,創(chuàng )始人劉保起盤(pán)下山東臨沂羅莊鎮倒閉的藥材銷(xiāo)售門(mén)市部�,創(chuàng )辦了羅莊藥材經(jīng)營(yíng)部��。創(chuàng )業(yè)初期�,劉保起首創(chuàng )“上門(mén)推銷(xiāo)”模式�,將藥品直接送到醫院的貨架上����。到1994年底����,羅莊藥材經(jīng)營(yíng)部的銷(xiāo)售網(wǎng)點(diǎn)已遍布全國40余個(gè)城市�,完成了資本積累���。1995年�,劉保起投資460萬(wàn)元成立山東羅欣制藥廠(chǎng)(羅欣藥業(yè)前身)�,正式進(jìn)軍藥品生產(chǎn)領(lǐng)域�����。為解決技術(shù)和市場(chǎng)瓶頸�����,2000年劉保起與沈陽(yáng)藥科大學(xué)���、臨沂市人民醫院合作�����,三方共同發(fā)起成立了山東羅欣藥業(yè)股份有限公司���,完成了從“貿”向“工”的戰略升級�����。

從產(chǎn)品體系來(lái)看�����,羅欣藥業(yè)的所有產(chǎn)品中�����,化學(xué)仿制藥占據了主導地位����。截至2025年上半年��,羅欣藥業(yè)市售產(chǎn)品150余個(gè)品種���、300多個(gè)品規����,其中僅兩個(gè)創(chuàng )新藥——替戈拉生片(1類(lèi)新藥����,2022年獲批)和鹽酸氨溴索噴霧劑(2.4類(lèi)改良型新藥��,2021年獲批)���,仿制藥占比約98%��。從收入結構來(lái)看���,仿制藥貢獻了大部分收入����。

正因如此�,在仿制藥價(jià)格競爭愈演愈烈����、同質(zhì)化競爭加劇等因素作用下�,高度依賴(lài)仿制藥的羅欣藥業(yè)自A股上市以來(lái)累計虧損已達到11.39億元�,特別是2022年至2024年�,累計虧損約28.52億元���。公司創(chuàng )新藥雖有突破��,卻僅有替戈拉生片(商品名:泰欣贊)實(shí)現了商業(yè)化�����,獨木難支����。

據悉���,替戈拉生片新適應癥于2025年被納入國家醫保目錄��,實(shí)現了三大核心適應癥醫保全覆蓋����。2025年上半年����,該產(chǎn)品銷(xiāo)售額超2.7億元����,同比增長(cháng)近140%�,成為公司當期業(yè)績(jì)扭虧(2025年前三季度歸母凈利潤2292.68萬(wàn)元)的關(guān)鍵驅動(dòng)力�����。盡管如此���,替戈拉生片正處于市場(chǎng)開(kāi)發(fā)期�,運營(yíng)成本較高���,銷(xiāo)售費用����、推廣投入較大�����?�!皢我粍?chuàng )新藥產(chǎn)品的放量���,難以根本性扭轉公司整體的財務(wù)困局�?�!睒I(yè)內專(zhuān)家認為����,創(chuàng )新藥的研發(fā)與商業(yè)化是典型的資金密集型�����、長(cháng)周期過(guò)程�,面對激烈的市場(chǎng)競爭���,公司仍需持續投入��。這對目前償債壓力巨大��、經(jīng)營(yíng)活動(dòng)現金流緊張的羅欣藥業(yè)而言�����,無(wú)疑是一大嚴峻挑戰���。

研發(fā)管線(xiàn)方面��,截至2025年上半年��,羅欣藥業(yè)擁有兩個(gè)在研創(chuàng )新藥(LX-039片�����、LX-086片)�����,均已Ⅰ期臨床結束����;擁有16項原料藥在研項目���;在研新仿制藥共有13個(gè)��,其中除布洛芬注射用濃溶液及左旋沙丁胺醇吸入溶液產(chǎn)品獲批外���,其余11個(gè)在研新仿制藥尚未獲批��。2022年至2024年及2025年前三季度��,羅欣藥業(yè)研發(fā)費用分別為2.05億元�����、1.12億元���、0.87億元���、0.63億元�����,呈持續下滑態(tài)勢��。

盡管自救動(dòng)作頻頻�,羅欣藥業(yè)的轉型之路仍布滿(mǎn)挑戰����。業(yè)內人士認為�,公司折價(jià)處置資產(chǎn)雖緩解了當期現金流����,但難以從根本上解決公司的債務(wù)壓力難題�。創(chuàng )新藥的商業(yè)化成功與持續放量仍需時(shí)間檢驗����,而公司眼前的償債壓力卻迫在眉睫�����。在“高融資���、低回報”的底色下����,羅欣藥業(yè)能否憑借創(chuàng )新藥實(shí)現真正意義上的業(yè)績(jì)逆轉����,仍有待觀(guān)察�����。