新華網(wǎng)記者李連章 高方圓

2025年12月底����,全國多家頭部家裝企業(yè)密集推出“資金存管”業(yè)務(wù)�,在行業(yè)掀起了一股加強資金安全的新風(fēng)��。

資金存管模式在互聯(lián)網(wǎng)金融����、證券交易����、在線(xiàn)支付����、房產(chǎn)交易等多個(gè)領(lǐng)域被廣泛應用����,以“有效降低資金挪用風(fēng)險�����,提升交易透明度”被大家熟知����,但在家裝業(yè)務(wù)中���,卻是新生事物����。

家裝資金存管順勢而生

中國消費者協(xié)會(huì )數據顯示�����,2024年房屋裝修及物業(yè)服務(wù)類(lèi)投訴量達21216件���,其中資金挪用�����、卷款跑路���、增項加價(jià)等問(wèn)題突出��。

在這樣的背景下��,頭部裝企開(kāi)始嘗試推出資金存管服務(wù)��,以應對家裝“預付費”模式盛行下存在的行業(yè)痛點(diǎn)�����,更大程度獲取消費者的信任���。

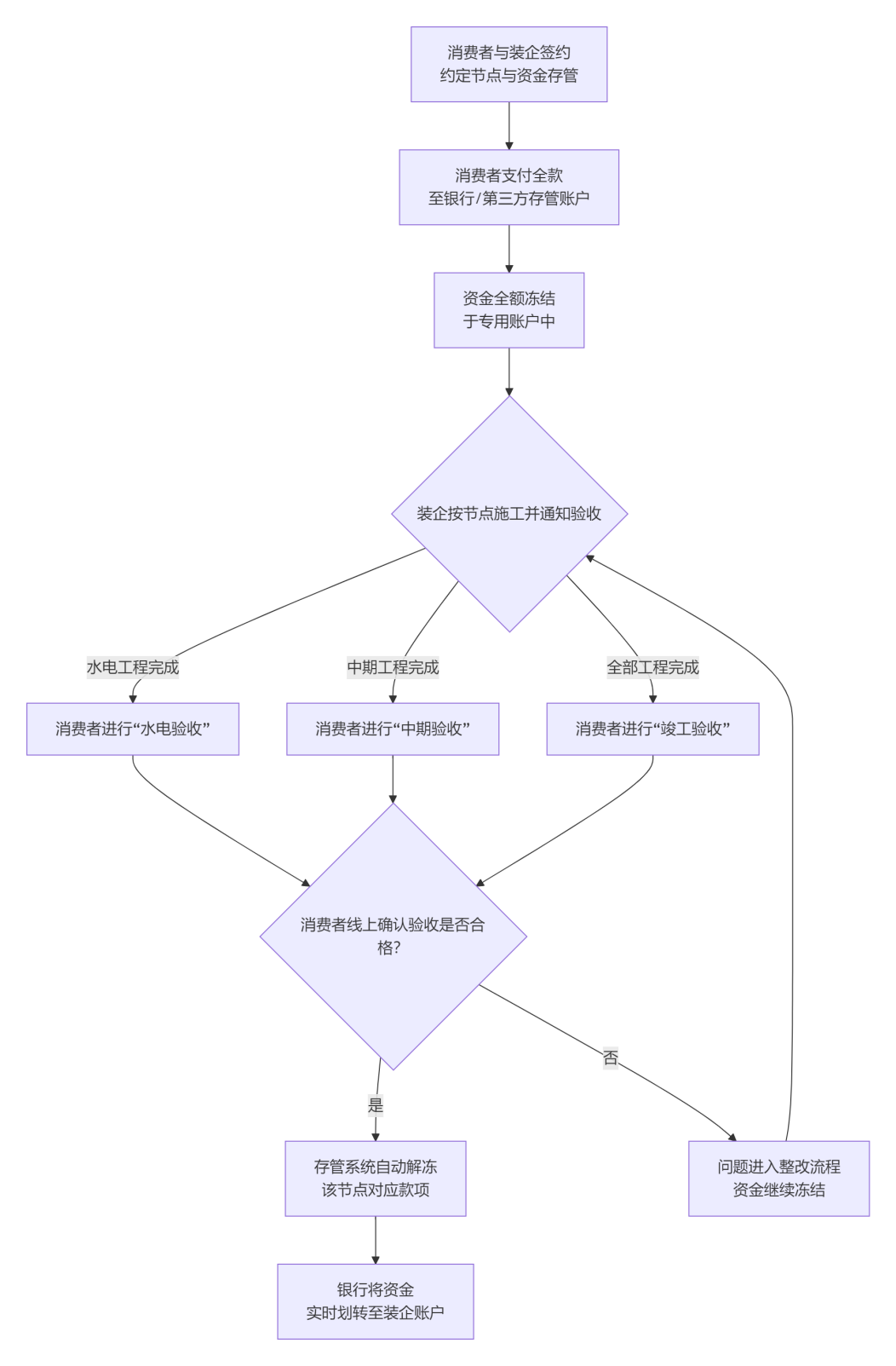

資金存管業(yè)務(wù)操作示意圖

記者發(fā)現����,當前裝企推出的資金存管業(yè)務(wù)�,在操作流程上雖略有不同�,但基本都按照“水電驗收→中期驗收→竣工交付”等節點(diǎn)����,經(jīng)消費者驗收后付款的機制執行�,不同裝企在合作平臺�、節點(diǎn)設置和付款比例等細節上有所區別��。

今朝裝飾集團總經(jīng)理戴仙艷介紹:“我們選擇與支付寶平臺合作�,客戶(hù)只需要在支付寶上開(kāi)通一個(gè)自己的資金存管賬戶(hù)�����,把錢(qián)打進(jìn)去����,每一個(gè)節點(diǎn)客戶(hù)確認驗收后���,錢(qián)才從自己的資金存管賬戶(hù)劃轉到裝修公司的賬戶(hù)��,主動(dòng)權交還給了客戶(hù)自己�����?�!?/p>

“一起裝修網(wǎng)與興業(yè)銀行北京分行合作���,推出家裝資金存管服務(wù)��,依托‘銀行存管+節點(diǎn)驗收+專(zhuān)款專(zhuān)用’機制���,重塑家裝資金支付邏輯����,將支付主導權交還消費者��,破解行業(yè)長(cháng)期存在的資金安全痛點(diǎn)���?!币黄鹧b修網(wǎng)副總裁胡正強接受采訪(fǎng)時(shí)稱(chēng)�。

“這種機制�����,將資金解凍權交由客戶(hù)����,保障了用戶(hù)的資金安全與消費權益����?����!必悮ふb品質(zhì)與策略中心業(yè)務(wù)策略部負責人王金鵬介紹�����,“目前已有超92%的客戶(hù)選擇了資金存管服務(wù)���?!?/p>

中裝協(xié)住宅產(chǎn)業(yè)分會(huì )秘書(shū)長(cháng)胡亞南認為����,“相比之前的‘預付費’模式����,資金存管模式引入了獨立第三方作為資金監管者����,實(shí)現了‘錢(qián)款分離���、按節點(diǎn)撥付’的制度創(chuàng )新����,在資金安全方面讓消費者有了更多的保障與主動(dòng)權��?�!?/p>

在選擇資金存管業(yè)務(wù)時(shí)��,北京市消費者協(xié)會(huì )提醒消費者��,“銀行存管���、第三方支付平臺托管���、企業(yè)自建賬戶(hù)監管”的核心差異�,在于“資金由誰(shuí)實(shí)際控制”以及“受何種監管約束”��。銀行存管是安全性相對最高的�,第三方支付平臺托管的安全性主要依賴(lài)支付機構的運營(yíng)資質(zhì)與合規管理水平�,而企業(yè)自建賬戶(hù)監管資金并未實(shí)現真正隔離��,存在一定的被挪用風(fēng)險�����。

“在選擇資金存管的銀行或平臺時(shí)�����,消費者需重點(diǎn)關(guān)注‘核實(shí)基礎資質(zhì)�����、查驗支付許可����、確認協(xié)議備案�����、明確劃轉機制’四大‘硬指標’����?�!北本┦邢M者協(xié)會(huì )相關(guān)負責人建議�。

能否成為行業(yè)標配

對于頭部裝企而言�����,資金存管是吸引客戶(hù)�、提高市場(chǎng)份額的一種手段���。

王金鵬認為�,這一模式正在倒逼行業(yè)發(fā)生“價(jià)格透明化”與“服務(wù)標準化”的變革�,“過(guò)去靠‘嘴甜’簽單��,現在得靠‘口碑’生存�����?��!?/p>

“目前各家裝企都在摸索����,下決心的不多�,但從行業(yè)發(fā)展趨勢來(lái)看���,資金存管有望成為家裝市場(chǎng)的標配����?�!焙龔姺治?���。

戴仙艷則認為���,資金存管能建立“服務(wù)得到獎賞”的閉環(huán)�,倒逼企業(yè)做好工藝和服務(wù)升級�,讓客戶(hù)滿(mǎn)意及時(shí)交款�����,增加現金流速��,保障企業(yè)安全運轉����。

但對中小裝企而言���,資金存管則存在一些挑戰����。

“以前簽了合同��,80-90%的錢(qián)到賬�,但現在這部分錢(qián)都不能動(dòng)����,要先打到監管賬戶(hù)上�����。裝修工期一般在2-3個(gè)月���,按常規分批支付流程推演�����,會(huì )在第三方賬戶(hù)存管大約一個(gè)月?tīng)I業(yè)額的現金�����,這對裝企現金流有一定壓力�����。例如���,一起裝修網(wǎng)走通資金存管流程后��,預計會(huì )有1-1.5億資金在存管第三方賬戶(hù)�����?!焙龔娊榻B���。

部分家裝企業(yè)反映�����,墊資帶來(lái)的現金流壓力在短期難以適應��,對于資金存管業(yè)務(wù)��,仍處于觀(guān)望狀態(tài)����。

在國際上���,美國實(shí)行“托管賬戶(hù)+保險”雙保險體系�����,以制度約束與市場(chǎng)化風(fēng)險分擔形成閉環(huán)�����;日本則推行“住宅品質(zhì)保證法”體系��,通過(guò)10年期瑕疵擔保保險與第三方驗收機構����,實(shí)現長(cháng)周期質(zhì)保與專(zhuān)業(yè)監管并重�����。這些發(fā)達國家的國際經(jīng)驗��,都可以為我國的家裝資金存管實(shí)踐提供借鑒�。

如何上好這把“安全鎖”

“資金存管模式的落地����,關(guān)鍵在于建立一套公開(kāi)透明����、可量化執行的標準體系���。否則�����,‘節點(diǎn)驗收由誰(shuí)判定�����?撥付比例如何設定��?’等操作性問(wèn)題將使存管服務(wù)淪為空中樓閣����?!焙鷣喣咸岢?�,行業(yè)協(xié)會(huì )應該制定監管框架與相關(guān)標準�����,通過(guò)競爭優(yōu)化平臺的服務(wù)質(zhì)量���、對參與存管的企業(yè)給予信用加分����、政策傾斜等多項舉措�����,促進(jìn)資金存管模式在更多企業(yè)“落地生花”�����。

在中國室內裝飾協(xié)會(huì )常務(wù)理事許國忠看來(lái)��,當前的資金存管業(yè)務(wù)��,在判定交付標準��、分節點(diǎn)確認裝修款劃撥等方面�����,還是依賴(lài)消費者的專(zhuān)業(yè)性����,對消費者來(lái)說(shuō)還不是真正地擁有“自主權”����。

對此�����,北京澤亨律師事務(wù)所創(chuàng )始合伙人�����、副主任李紅枝建議����,消費者在與裝企簽訂合同時(shí)應當盡量明確各個(gè)付款節點(diǎn)的驗收標準與流程���,并寫(xiě)明爭議如何解決�����,以推動(dòng)資金存管模式的順利進(jìn)行�����。

當前的家裝資金存管還存在一些標準不明確等問(wèn)題�,推廣普及之路仍存有阻力�。有業(yè)內人士稱(chēng):“這步棋算是給行業(yè)趟出了一條‘靠譜路’的雛形����,但能不能走穩��,最終還得看業(yè)主的實(shí)際體驗����,畢竟滿(mǎn)意交付才是硬道理�?����!?/p>

盡管資金存管模式從制度層面降低了消費者的資金風(fēng)險�����,但并非解決所有家裝問(wèn)題的“萬(wàn)能鑰匙”����。

但正如許國忠所期待的:“當老百姓每一分裝修款都花得明明白白����,當‘拎包入住’不再是奢望�����,這個(gè)行業(yè)才能真正贏(yíng)得人心���?���!?/p>